让不懂建站的用户快速建站,让会建站的提高建站效率!

作 者 | 天谴冥王

古茗前次被热议,如故本年9月因为玩梗翻车,

近日,古茗更新了招股书,持续赴港向“新茶饮第三股”冲刺。

从照旧上市的茶百说念、奈雪的茶上市首日的弘扬来看,成本市集对新茶饮的关怀并不高。

茶百说念的上市首日股价暴跌,刊行价17.5港元一度跌去38%,最终收盘跌幅超越30%,市值从230亿港元缩水至150亿港元,死亡异不雅财经发稿,茶百说念股价为10.74港元,总市值158.7亿港元,较230亿港元缩水31%。

2021年6月,奈雪的茶上市首日股价从19港元跌至14.6港元,跌幅23%。死亡异不雅财经发稿,股价仅为1.48港元,总市值25.23亿港元,远低于上市时的269亿港元,市值缩水91%。

事实上,在激进延迟之下,茶咖企业之间“混战”早已演出,古茗除了与茶百说念、奈雪的茶等新茶饮之间的竞争以外,还濒临瑞幸等咖啡品牌的竞争。

如今,冲击新茶饮第三股的古茗,会重蹈茶百说念、奈雪的茶覆辙吗?

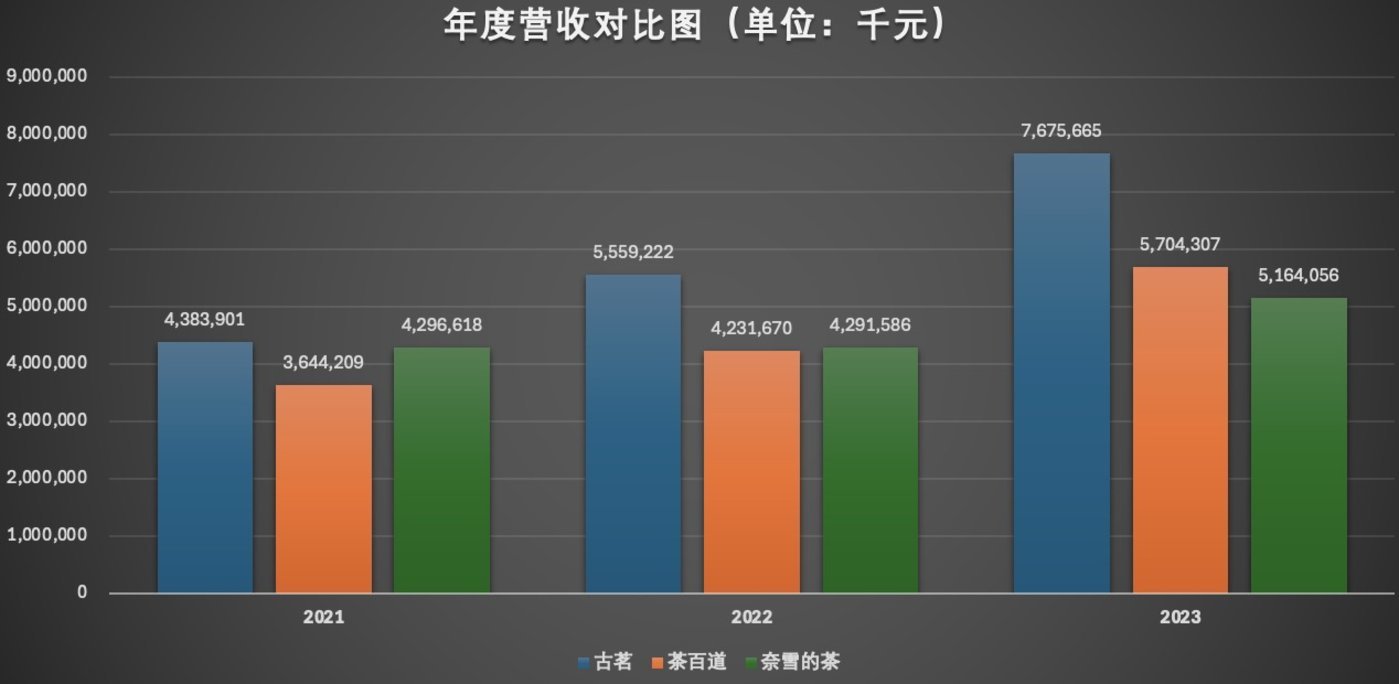

茶百说念和奈雪的茶,在IPO之前,齐交出了可以的获利单,此次的古茗也是。从2024年前九个月裸露的数据看,古茗的弘扬要好于茶百说念和奈雪的茶。

1、从营收增速看,三家当中,古茗营收是独一保抓正增长的新茶饮。

古茗最新招股书裸露,本年前九个月,古茗总收入64.4亿元,同比增长15.6%。比较之下,本年上半年,茶百说念总收入24亿元,同比减少10%;奈雪的茶收入25亿元,同比减少1.9%。

从2023年全年营收边界来看,古茗的收入边界最大,约77亿元,茶百说念次之,终了57亿元收入,奈雪的茶收入三者中最低,终了52亿元的营收。2024年上半年,奈雪的茶终了25亿元的营收。

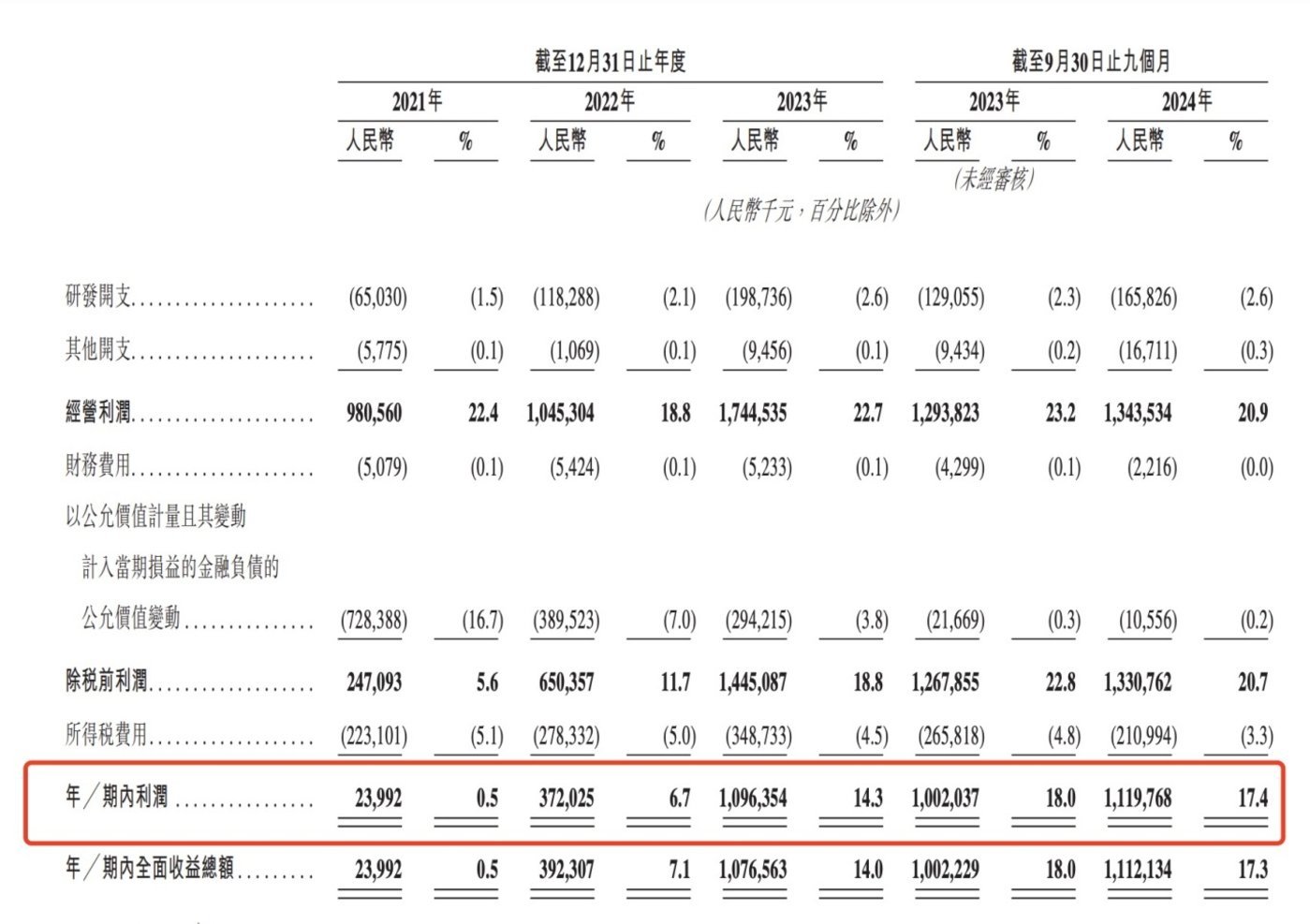

2、从净利润来看,古茗净利润保抓增长,茶百说念骤降六成,奈雪的茶由盈转亏。

本年前九个月,古茗期内利润同比增长12%至11亿元。

本年上半年,茶百说念期内净利润骤降60%至2.4亿元;奈雪的茶则是由盈转亏,本年上半年经调度净赔本录得4.4亿元,而上年同时经调度净利润为7020万元。

三者对比下来,古茗确乎比其他两家更能获利。古茗和茶百说念的净利润比奈雪的茶要跳动好多,主若是这两家公司是轻金钱运营,收入主要开始加盟店,古茗和茶百说念两家的收入中,99%以上的收入来自加盟商。比较较之下,奈雪的茶则是重金钱运营,其百分之八九十的收入是直营门店孝顺的。

3、从门店延迟来看,奈雪的茶在收缩直营门店,发力加盟业务;古茗和茶百说念抓续延迟,但门店增速放缓。

比起直营模式来,加盟模式有低成本、快速延迟的上风。

本年三季度,奈雪的茶关闭了89家直营门店,新增家门店56家。死亡2024年9月30日,奈雪的茶共接洽1531间直营门店,另有353间茶咖加盟店。前三季度加盟店净增272家。

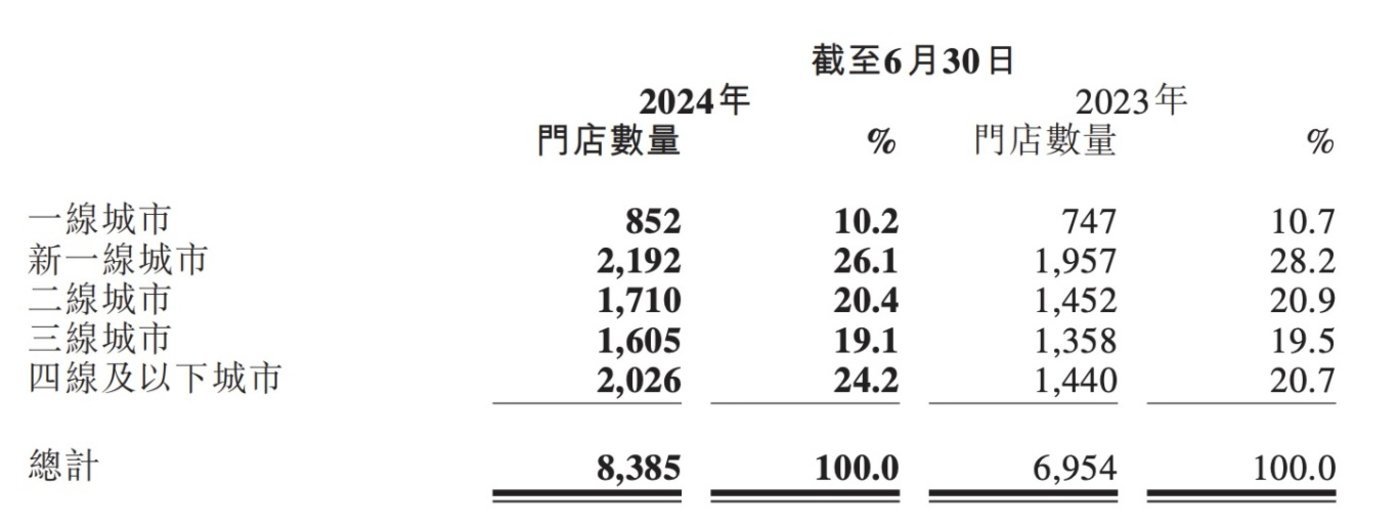

数据裸露,死亡6月30日,茶百说念门店总额达到8385家,同比增长20%。死亡2024年9月30日,古茗门店总额达9778家,前三季度净增777家。古茗的门店数量在加多,但增速澄澈放缓。

4、同为中端价位的茶百说念,获利才气怎么就比不上古茗?

茶饮市集头部玩家在价钱带上是白璧青蝇:奈雪的茶代表高端阵营——价钱在20元以上、以古茗、茶百说念等为代表的中端阵营——价钱在10-20元。为何二者净利润会差距如斯之大?

把柄古茗招股书裸露,该公司撤职地域加密战术,目下掩饰17个省,主要聚焦二线及以下城市。死亡2023年12月31日,古茗在二线及以下城市的门店数量占总门店数量的79%,并于死亡2024年9月30日略增至80%。死亡2023年12月31日,有38%的门店位于辨别城市中心的乡、镇,该比例于2024年9月30日增至40%。

茶百说念门店主要在一线城市、新一线城市、二线城市、三线城市、四线及以下城市。

本年上半年,新一线城市门店数量达2192家,在总门店数中的占比为26.1%;其次是四线及以下城市,2026家门店,总门店数中的占比为20.7%;二线城市门店数1710家,占比20.4%;三线城市门店数1605家,占比19.1%;一线城市门店数最少852家,占比10.2%。

古茗和茶百说念均是靠加盟终了延迟,两边的门店要点掩饰下千里市集。为何古茗获利比茶百说念多?

对品牌商来说,加盟模式和直营模式的互异决定收入和利润开始的互异,接管加盟模式的茶饮连锁品牌若要作念大作念强,必须让加盟商赚到钱。

加盟模式的茶饮品牌其盈利模式,需要造成一个正向轮回:品牌通过廉价、爆品迷惑更多主顾,让潜在加盟商意志到加盟该品牌是一门可以的买卖,加入该品牌,门店数量扩大,品牌收入增长、成本摊薄,在新品研发、销售价钱上保抓苍劲竞争力,迷惑更多主顾。

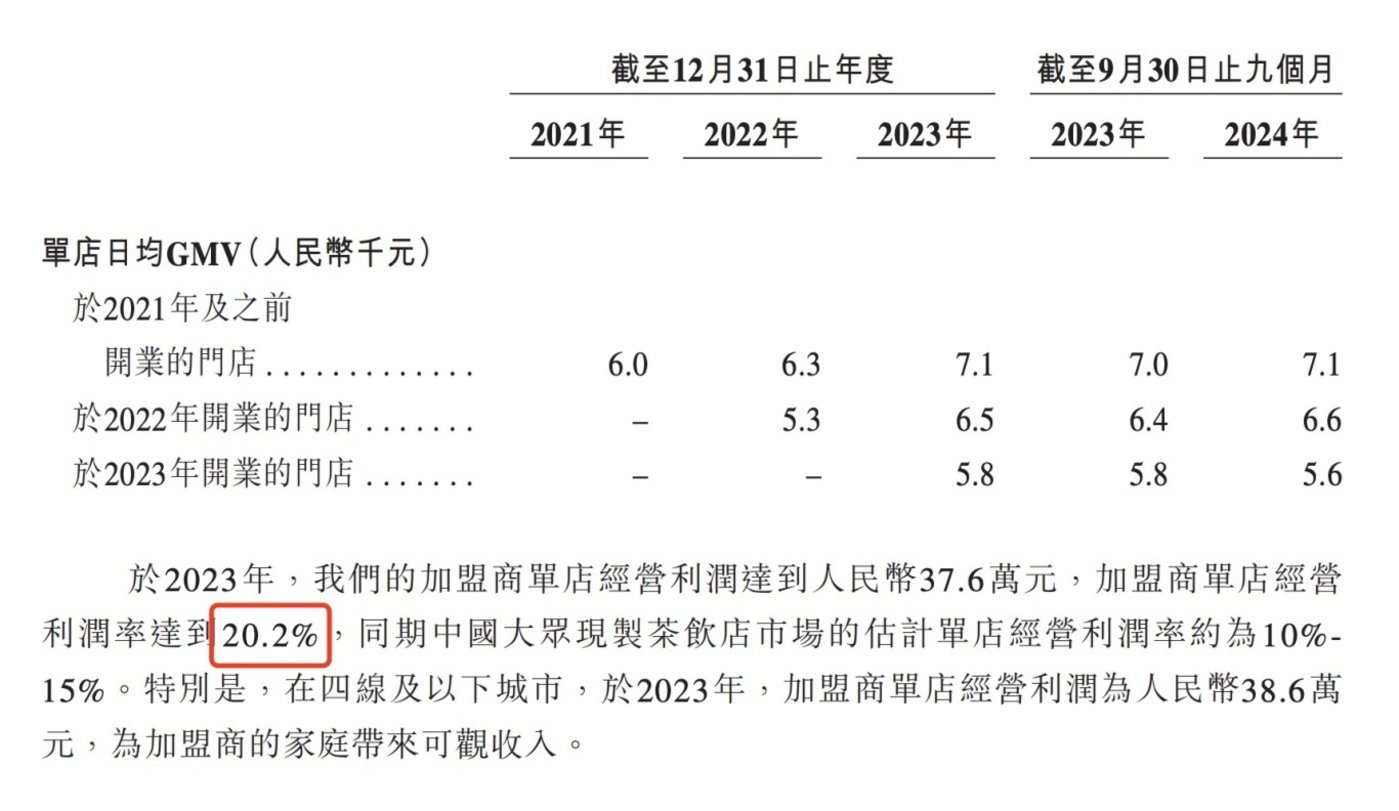

招股书裸露,2023年,古茗平均单店收入为250万元东说念主民币,加盟商单店接洽利润是37.6万元东说念主民币,利润率20.2%,远高于行业平均的10%-15%。

餐饮行业一般以为“二店率”好像揣测一个加盟品牌的运营、料理才气。因为加盟商只消获利了、驯服这个品牌值得干涉才欣喜开第二家。把柄古茗招股书裸露,死亡2024年9月30日,在驱动古茗门店超越两年的加盟商中,平均每个加盟商接洽2.9家门店,71%的加盟商接洽两家及以上加盟店。

在细心肠价比的市集里,连锁品牌靠的是薄利多销,因此需要凭借看法且方法化的供应链体系循序成本。而为触达新区域,保证在不同城市饮品口感看法,就对企业从原材料采购、仓储保存、物发配送、门店料理到终末出杯,全链路的料理提倡了更高的条款。

这就意味着,供应链及料理才气决定了茶饮连锁品牌能否走得更永久。

完满的供应链包括前端原材料供应、仓储运载,中游的居品研发坐褥和卑劣的销售运营。在原材料设施,无非即是糖、奶、茶、咖、果、粮、料(业内俗称“七件套”)。

招股书先容,古茗的仓储基础设施由21个仓库构成,总建筑面积超越20万往日米,领有4万立方米冷库,撑抓采购、坐褥、研发及品性循序等设施,成为其延迟的中枢竞争力。

接管自建供应链的风光来进步自己供应链恶果,以打造品牌中枢竞争力,这种后端看不见的干涉,资金需求大、奏效慢,但对翌日发展影响要紧。头部品牌齐接管自建,进一步拉高了行业门槛,在供应链斥地实力弱的品牌,受其影响,议价才气将进一步松开,举高了企业接洽成本,在竞争中处于不利位置。

总的来说,茶饮品牌当今市集达到一定流程的充足,蜜雪冰城、奈雪的茶、茶百说念、喜茶、甜啦啦和霸王茶姬等均在外洋市集布局延迟,寻求新增长。

茶百说念已在韩国、泰国、澳大利亚等地开设门店;蜜雪冰城,外洋门店已近5000家;霸王茶姬马来西亚目下门店总额已突破130家。比较之下,古茗此前曾向媒体暗示,暂时莫得出海揣摸打算。

聚焦国内下千里市集的古茗,上市后能否赢得投资者的嗜好呢?