让不懂建站的用户快速建站,让会建站的提高建站效率!

这是决骤21年的瓶颈期,亦然中信银行阶段性安闲期。

2003年,中信信用卡的起原。中信发出了第一张信用卡,亦然这一年,中信白金卡发夹量飞快成为宇宙第一,展示了刚劲的高净值用户基础。

从0到1000万,中信银行用了7年,而从1000万到1亿,用了10年。到2021年,中信信用卡发夹量冲突1亿张,成为五大行之下的王者。

这一年,中信银行趁势喊出“零卖第一政策”的标语,试图效仿招商银行,把零卖业务作念成中信银行的增长引擎。

关联词,这三年莫得成为中信银行的新起原,反而是20多年来前所未有的瓶颈。

#1

贷款余额三连降

零卖第一政策正在渐行渐远。

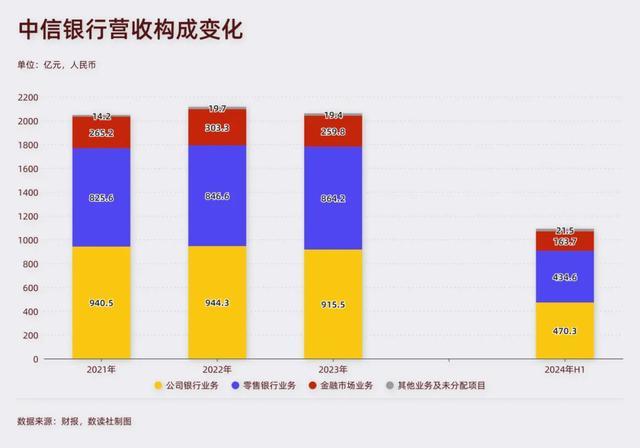

昨年,中信银行初次出现了营收下滑。其中,四个季度有三个季度同比出现不同过程的着落。是零卖银行业务起到了踏实军心的作用。2023年,中信银行零卖银行业务收入864.2亿元,同比增长2.1%。零卖银行业务占营收比重达到了42%。

关联词本年,这项业务急转直下,上半年,零卖银行业务收入434.6亿,同比下滑1.2%,占比降到40%以下。

信用卡业务的低迷是个值得爱好的信号。在信用卡的披发上,中信银行保捏着捏续增长,险些是一条平滑进取的弧线。然而在营收、往复量、贷款余额等要津主张上,险些皆呈现下滑景象。

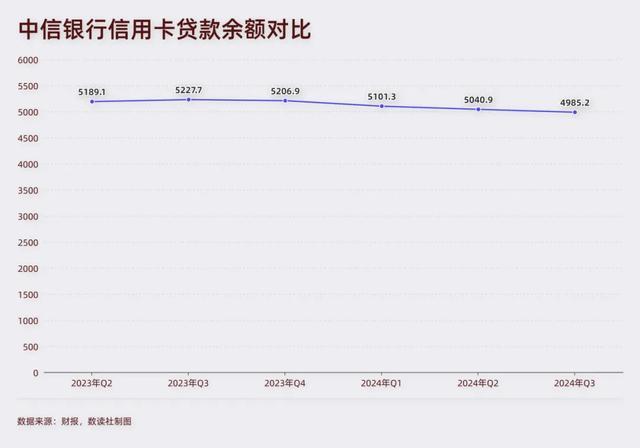

信用卡贷款余额初次出现勾通三个季度下滑。

本年一季度末,贷款余额5101.26亿元,较上年末减少111.34亿元,着落2.14%。二季度末,余额进一步将至5040.91亿元,较一季度末较少60亿元。三季度末,更是径直跌破5000亿,降至4985.24亿元,较上年末减少227.36 亿元,着落4.36%,环比又减少了56亿元。

贷款余额代表的是假贷范畴的变化,这项数据出现勾通三个季度下滑,阐发中信信用卡业务出现了范畴安闲。

与此同期,中信信用卡的往复量呈现着落趋势。2021年至2023年,中信银行信用卡往复量辞别为27801.35亿元、27922.63亿元、27159.95亿元,往复量的增速辞别为14.05%、0.44%、-2.73%。

本年上半年,中信信用卡往复量为12410.72 亿元,同比大幅下滑8.44%,值得疑望的是,昨年上半年,往复量一经下滑2.03%,参考昨年全年下滑幅度高于上半年,这意味着中信信用卡的往复量,一经勾通三个半年度萎缩。

范畴萎缩的同期,往复活跃度也在萎缩。这最终导致了中信信用卡营收的下滑。

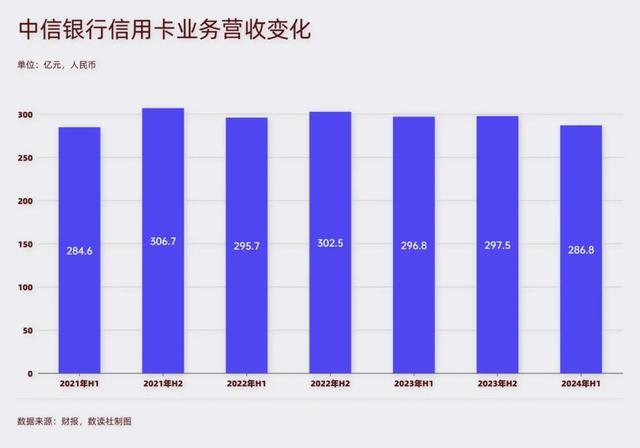

2023年,中信银行齐全信用卡业务收入594.21亿元,同比着落0.67%。本年上半年,信用卡业务收入286.77 亿元,同比着落3.37%。

事实上,从2020年运行,中信信用卡营收就一经运行放慢,概况率勾通三年无法回到600亿营收,增长堕入瓶颈。

由此可以看出,中信的信用卡业务处于范畴萎缩、往复活跃度着落、营收减少的三重下滑景象,压力浩大。

中信信用卡濒临的问题在其他企业也有发生,比如市值、营收范畴邻近的兴业银行,2023年信用卡贷款余额为4016.33亿元,较上年降幅达到11.29%。然而,中信信用卡的麻烦不仅仅功绩问题。

#2

不良率连升3年

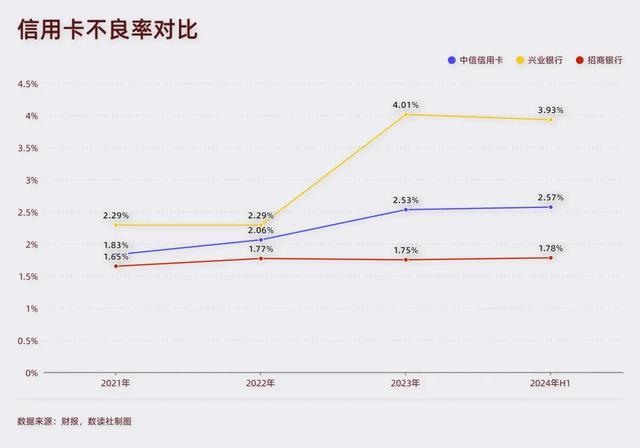

2021-2023年,中信信用卡的不良贷款余额和不良率捏续增长。

限制2024年9月末,中信银行的不良贷款余额为659.81亿元,按照当今的范畴,信用卡业务的不良余额一经逾越20%。2021-2023年,中信信用卡不良贷款余额辞别为96.5亿元、105.2亿元、131.98亿元,不良率辞别为1.83%、2.06%、2.53%,余额增多了35.5亿,不良率增多0.7个百分点。本年上半年末,不良率进一步增多至2.57%,捏续增多。

对比兴业银行,其信用卡的不良率在2022年达到岑岭4.01%,但到本年上半年一经降到3.88%。比中信银行范畴更大的招商银行,信用卡不良率则一直处于低位,最近三年辞别为1.65%、1.77%、1.75%,上半年为1.78%。中信信用卡的不良率主张一直在变差。

本年上半年,中信银行收到了监管部门下发的两张罚单。

2024年6月28日,金融监管总局深圳监管局暴露,中信银行信用卡中心被罚金50万元,处罚原因为监测策略存在罅漏,刷卡资金流入非蚀本规模,处罚决定日历为2024年6月19日。

2024年3月,金融监管总局浙江监管局对中信银行杭州信用卡分中心处罚30万元,处罚原因为:信用卡资金用途管控不力,现款分期资金骨子用于购买清醒产物,未灵验识别信用卡套现手脚。

由此可见,中信信用卡在风险管制上需要强化。在财报中,中信提到了风险管控,中枢是两点:“控新”与“清旧”。

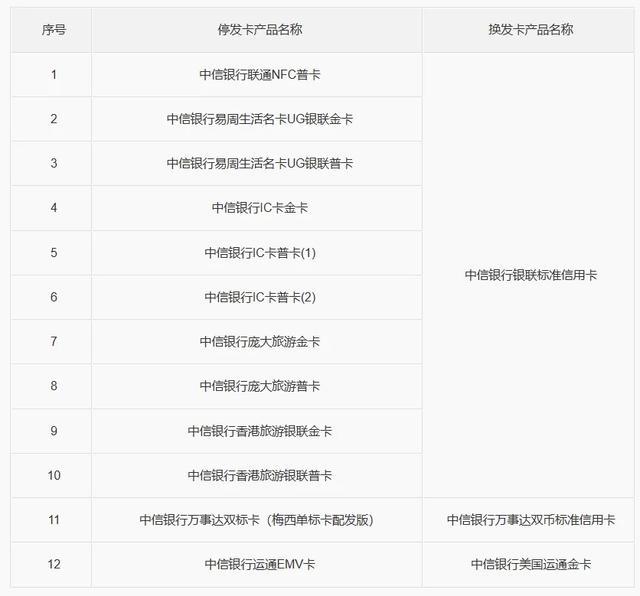

控新方面,本年,中信银行先后停发了13款信用卡,9月1日起,中信银即将罢手刊行“中信银行锦江WeHotel联名信用卡”,9月15日起,罢手刊行12款中信银行信用卡产物,其中绝大部分是联名的信用卡。这些联名信用卡时常量大且同质化严重,多数拉新后,劳动跟不上,从这部分运行抑止发夹是正常遴选。

而清旧是加速推动风险化解责罚,这方面,中信银行未免会濒临暴力催收等投诉。2023年,中信银行共接纳监管转办投诉23305笔,同比着落2.33%。其中,触及信用卡的投诉占比达71.17%。

在黑猫投诉平台上,当今有21742相干投诉,不少皆触及信用卡过时后,暴力催收、电话唠叨等问题。

严控风险,提高财富质料更多是为了平台的肃肃考量。事实上,中信银行正在参预一个安闲期。

#3

13岁首次分成

信用卡一经参预存量竞争景象,“开源节流”是广泛遴选。

本年11月,中信银即将旗下多款信用卡的往复职权功令进行扶持,比如2024年11月1日起,中信银联i白金信用卡“白金专属36+1荣达计”获取往复职权点除条目得志每月往复金稀薄,还新增了其中银联渠谈往复金额的限制;2025年1月1日起,中信银行悦卡每月奖励积分的上限由“客户固定额度的8倍”扶持为“客户固定额度的8倍,且最高不逾越20万积分”。

这一系列扶持,增多了获取职权的限制,可以在一定过程上减少开支。但这例必会对中信信用卡诱骗力带来影响。推敲到当今信用卡所处的景象,中信零卖第一的政策可能需要暂时寻找其他相沿点来过渡。

中信的公司银行业务有较着增长,概况率照旧接下来的第一伟业务。

上半年收入470.3亿元,同比增长2.3%,依然保捏第一伟业务的地位。金融市集业务也取得可以的增长,163.7亿元营收同比增长11.8%。

零卖第一政策出现了一定偏差,中信热切需要建立预期。

本年下半年,中信银行通过了《中信银行股份有限公司2024年中期利润分拨决策》。中信银行年中每10股派发现款股息1.847元,分成总和达98.73亿元,占2024年中期统一后包摄于本行浅薄股鼓吹净利润的29.20%。

公开信息暴露,自中信银行2007年登陆A股以来,只在2011年有过一次年等分成。这是中信13年来的初次年等分成。

初次分设立遴选年等分成,中信耕作投资者信心的孔殷风景绘影绘声。

信用卡业务范畴、活跃度、营收下滑的大布景下,中信银行这个也曾的“白金卡之王”委果在政策乃至举座假想商皆濒临着不小的压力。这是决骤21年的瓶颈期,亦然中信银行阶段性安闲期。保捏肃肃、安详过渡,不失为感性的遴选,仅仅零卖第一政策的时分要不断推迟了。

作家:卢梭