让不懂建站的用户快速建站,让会建站的提高建站效率!

芦哲 系高洁证券首席经济学家、中国首席经济学家论坛理事

中枢不雅点

1.化债方面,中期可能利好园区确立有关行业,如水泥、机械拓荒等

隐性债务置换大略开释所在政府安排用于化债的自有资金。说明财政部透露数据,2028年之前,所在需消化的隐性债务总数从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力大大收缩。

在本来承担的隐债被置换后,所在国企取得新增融资以开展投资的空间。从所在国企的投资偏面子,改日基建投资需求瞻望较为有限,取悦土产货招商引资主义加码产业投资可能愈加契合所在政府的诉求。最终,债务置换或有助于改日3年的国企产业投资需求开释,利好水泥、机械拓荒等产业园区确立有关行业。

从融资平台的信用天资看,本轮隐债置换有助于确保按时完成隐债清零的主义,尔后国企信用与政府信用的切割将进一步深刻。待寰宇隐性债求已毕清零主义后,国内现有的融资平台均将转型为欢喜盈亏的阛阓化国企,有关国企债务无需财政承担任何援救遭殃。诚然所在政府出于“预算软拘谨”可能仍将提供一定赞助,但后者明白受制于区域经济财政实力,对融资平台信用天资的分析可能应当追念主体与形貌自身。关于投资东说念主而言,或可斟酌缓缓追念“形貌制审批”,裁减“信用类告贷”的风险敞口。

2.土储方面,短期可能利好脱险房企、城投等亟需现款流的企业

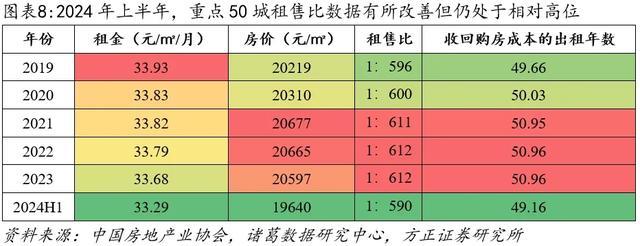

在所在政府专项债券对刊行期限、底层形貌收益的拘谨下,新一轮土储专项债可能被动基于市价“打折”收购存量地盘,因此最终取得利好的可能是脱险房企、城投等喜欢现款流甚于喜欢利润的企业。若是使用所在专项债收购存量土储或空置存量房,那么短期内资金回笼可能主要依靠房产出租。鉴于2024年上半年寰宇50个重心城市平均租售比高达1:590(即收回购房成本的出租年数为49.2年),因此若是收购上述钞票时不在市价基础上允洽“打折”,那么瞻望有关所在专项债难以喜悦“以公益性形貌对应的政府性基金收入或专项收入看成还本付息资金开头”要求,同期有关债券的刊行期限也将大幅跨越2024年前9个月约14.7年的平均刊行期限。

风险教唆:(1)非民间老本酿成总数估算不准确;(2)隐性债务范围估算不准确;(3)增量财政战略超预期。

目次

1 隐债置换有助于开释政府及国企需求,或利好园区确立有关行业

1.1 隐债置换大略自若所在自有财力,同期有助于开释国企投资需求

1.2 改日一段时天职,政府及国企开销对GDP增长的孝顺或将抓续提高

2 专项债赞助房地产去库存或利好脱险房企、城投等亟需现款流企业

正文

2024年11月8日,寰宇东说念主大常委会办公厅举行新闻发布会,会议透露,在压实所在主体遭殃的基础上,建议增多6万亿元所在政府债务名额置换存量隐性债务。为便于操作、尽早进展战略效率,新增债务名额一齐安排为专项债务名额,一次报批,分三年履行。此前,在10月12日的国新办发布会上,财政部还曾提议赞助所在政府使用专项债券回收合适条款的闲置存量地盘。针对近期增量财政战略的预期成果,咱们简要分析如下。

1. 隐债置换有助于开释政府及国企需求,或利好园区确立有关行业

1.1 隐债置换大略自若所在自有财力,同期有助于开释国企投资需求

隐性债务置换大略开释所在政府安排用于化债的自有资金。说明财政部透露数据,2028年之前,所在需消化的隐性债务总数从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力大大收缩。

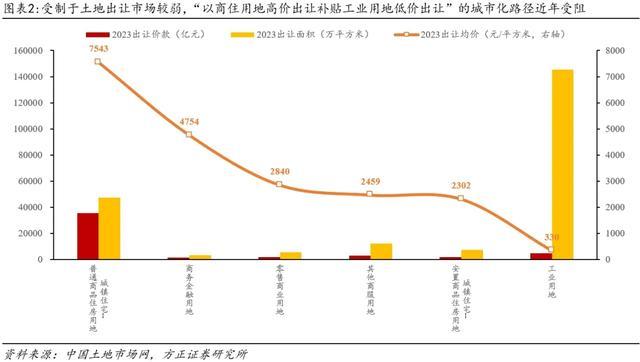

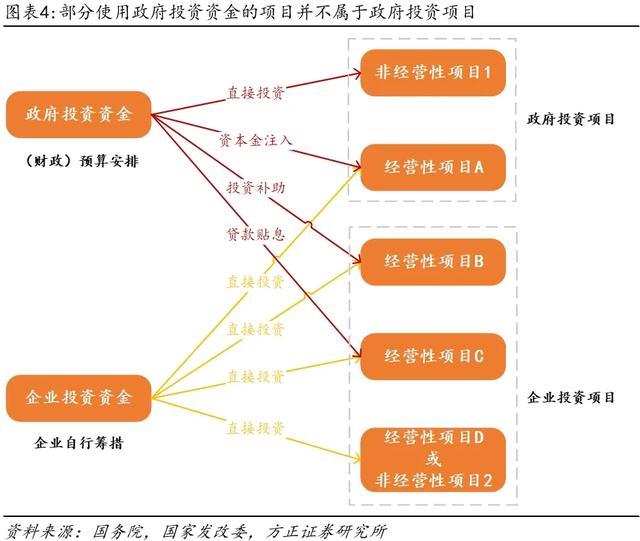

在本来承担的隐债被置换后,所在国企取得新增融资以开展投资的空间。从所在国企的投资偏面子,改日基建投资需求瞻望较为有限,取悦土产货招商引资主义加码产业投资可能愈加契合所在政府的诉求。最终,债务置换或有助于改日3年的国企产业投资需求开释,利好水泥、机械拓荒等产业园区确立有关行业。一方面,2019年出台的《政府投资条例》规则政府投资形貌不得由施工单元垫资确立,因此政府投资中安排的基建形貌应当纳入当地财政预算列支资金,即使是融资平台也不得垫付形貌款,而融资平台自行履行的其他基建属性的形貌为企业投资形貌,与政府投资性质不同。另一方面,自2021年至2023年,寰宇概括交通运输方式网罗确立较快,若仅为完成《“十四五”当代概括交通运输体系发展接洽》给定的发展主义,瞻望各类交通基础方式在2024至2025年仍需已毕的年均复合增速,多半无需高于2021年至2023年实质已毕值。因此,从基建投资需求、所在国企自身经营发展等角度概括斟酌,瞻望改日所在国企的主要投资主义可能并非基建投资,而是取悦招商引资主义开展产业投资、配合土产货政府招商引资、作念大税源的诉求。隐性债务由国企债务转动为所在政府债务后,政府产业投资波及的有关行业有望在中持久受益,举例产业园区确立所需要的水泥、机械拓荒等行业。

从融资平台的信用天资看,本轮隐债置换有助于确保按时完成隐债清零的主义,尔后国企信用与政府信用的切割将进一步深刻。待寰宇隐性债求已毕清零主义后,国内现有的融资平台均将转型为欢喜盈亏的阛阓化国企,有关国企债务无需财政承担任何援救遭殃。诚然所在政府出于“预算软拘谨”可能仍将提供一定赞助,但后者明白受制于区域经济财政实力,对融资平台信用天资的分析可能应当追念主体与形貌自身。关于投资东说念主而言,或可斟酌缓缓追念“形貌制审批”,裁减“信用类告贷”的风险敞口。

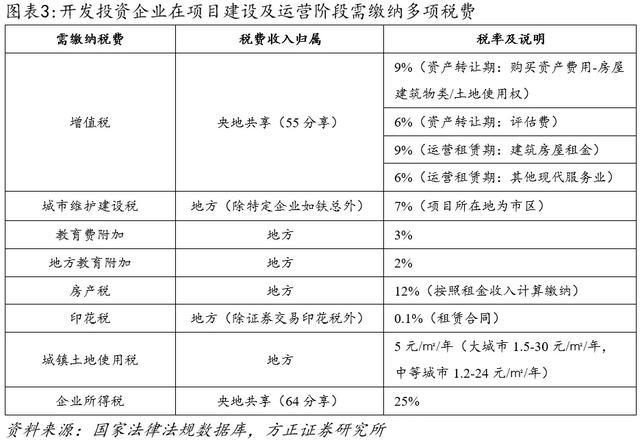

鉴于所在国企的开销增长对土产货财政收入的孝顺较为明白,因此独一所在国企仍有举债空间,外界可能就无需过度担忧所在国企的举债投资意愿。比较民营企业,所在国企的比较上风主要体目下融资成本、地盘资源、区域协作能力等方面。因此,很多所在国企常用的产业投资旅途为,在产业园区确立措施化厂房,随后将其出租予拟招商引资企业,或以此作价入股合股企业。在上述开发投资格程中,所在国企需要交纳升值税、企业所得税、城市崇尚确立税等多项税费。假定现有一项产业园区厂房租出形貌,若是形貌确立期2年、租出期13年、老本金占比为35%、FIRR(税后)约为7%、投资收益率约为8%;那么在形貌全人命周期内(15年),瞻望该形貌的税费开销卓著于形貌启动计划总投资的44%、留存在所在层面的税费开销卓著于形貌启动计划总投资的27%。

1.2 改日一段时天职,政府及国企开销对GDP增长的孝顺或将抓续提高

“政府破钞+非民间老本酿成总数”是寰宇GDP的穷苦构成部分,比年较住户破钞相对穷苦性有所提高。若是假定非民间部分在老本酿成总数与固定钞票投资(不含农户)中的占比沟通,那么不难算出,自2014年至2023年,(政府破钞+非民间老本酿成总数估算值)占寰宇GDP的比例永久保管在35%-38%。更穷苦的是,自2020年以来,这一计划低于“住户破钞/GDP”的幅度(简称“收支幅度”)照旧从2%以至2.5%以上收窄至1.8%以下。斟酌到2021年8月国内参预新冠肺炎疫情精确防控的“动态清零”阶段后,畴昔住户破钞比较“政府破钞+非民间老本酿成总数”对寰宇GDP的孝顺明白更高,“收支幅度”反弹至疫情前水平。因此,自2022年动手的国内房地产行业下行可能是导致“政府破钞+非民间老本酿成总数”比年相对穷苦性有所提高的中枢身分

2 专项债赞助房地产去库存或利好脱险房企、城投等亟需现款流企业

在所在政府专项债券对刊行期限、底层形貌收益的拘谨下,新一轮土储专项债可能被动基于市价“打折”收购存量地盘,因此最终取得利好的可能是脱险房企、城投等喜欢现款流甚于喜欢利润的企业。受制于寰宇住宅销售及地盘出让阛阓迷漫回暖仍有待时日,若是使用所在政府专项债券收购存量土储或空置存量房,那么短期内瞻望大略回笼资金的主要渠说念为房产出租收入。但参选取国房地产业协会数据,2024年上半年,寰宇50个重心城市平均租售比高达1:590,即收回购房成本的出租年数高达49.2年,因此若是短期内收购存量土储或空置存量房时,不在阛阓价钱基础上就收购价钱允洽“打折”,那么瞻望有关所在政府专项债券难以喜悦“以公益性形貌对应的政府性基金收入或专项收入看成还本付息资金开头”要求,同期有关债券的刊行期限也将大幅跨越2024年前9个月约14.7年的平均刊行期限。因此,在所在政府专项债券对刊行期限、底层形貌收益的拘谨下,新一轮土储专项债可能被动基于市价“打折”收购存量地盘,最终取得利好的可能是脱险房企、城投等喜欢现款流甚于喜欢利润的企业。

3 风险教唆

(1)非民间老本酿成总数估算不准确;(2)隐性债务范围估算不准确;(3)增量财政战略超预期。