让不懂建站的用户快速建站,让会建站的提高建站效率!

这次新华保障举牌海通证券H股,是险资时隔五年再次举牌券商。死心现在,险资年内举牌A股和H股上市公司已达17家,创近四年新高

国泰君安与海通证券归拢重组大布景下,新华保障举牌海通证券H股,激发世俗关注。

12月4日晚间,新华保障发布公告称,11月28日举牌海通证券H股,持有海通证券H股达到1.71亿股,约占海通证券H股股本的5.02%,系交付新华资产通过港股通在港股二级市集以聚积竞价神气买入。

对于这次新华保障举牌海通证券H股原因,一位头部券商市集人人分析,面前国泰君安与海通证券正在归拢重组,一朝重组完成,海通证券应该会被刊出,其股份也会转到国泰君安股份中。现在新华保障虽是海通证券大股东,但一朝收购归拢完成,在国泰君安中新华保障并非大股东,很难评估是否不错争取到董事席位,这次新华保障举牌海通证券H股,应该存在更多考量。

同期,上述东说念主士暗意,海通证券和国泰君安的重组带来的聚积效应迢遥,新华保障的举牌带有前瞻性的辩论。一般而言,在收购一家公司的经过中,被收购方股价进展会更积极一些,此时举牌为看好后市发展。

10月26日,国泰君安董事长朱健在人人钞票料表面坛·2024上海苏河湾大会时曾暗意,国泰君安正加速推动与海通证券的归拢重组,现在重组还需完成一系列里面公司科罚和外部监管审批体式。将来归拢后新公司的总资产、净资产鸿沟齐将跃居行业第一,经纪、投行IPO业务等多个主要业务方针也将跃居行业首位,在集成电路、生物医药等重心科技产业的职业智力居于国内当先等。

值得关注的是,在新华保障增持海通证券H股达到举牌线后,又三次买入海通证券H股。在12月3日增持后,新华保障的两家资产公司统共持有海通证券H股股份1.95亿股,占比普及至5.7192%。除增持海通证券H股,新华保障亦在8月30日增持1.6亿股国泰君安H股,对国泰君安证券H股持股总额加多到4.23亿股,占国泰君安H股流畅股的30.41%。

这次新华保障举牌海通证券H股,是险资时隔五年再次举牌券商股。死心现在,险资年内举牌A股和H股上市公司已达17家,创近四年新高。

回来险资近10年举牌历程来看,其飞扬主要聚积在2015年、2020 年,以及2023年于今呈现的阶段性举牌讲理,这三个阶段举牌逻辑跟随保障业发展程度有所各异。从本轮举牌所属行业类型来看,主要聚积在医药、环保、动力、走运、银行、公用业绩、电力开拓等行业。与以往举牌大部分资金来自全能险账户不同,面前险资举牌资金更多为自有资金账户、传统账户及分成账户。

举牌海通证券H股

继11月举牌上海医药、国药股份后,新华保障再次举牌海通证券H股,这是时隔五年险资再次举牌券商股。

业内东说念主士分析称,新华保障举牌海通证券H股,除了追求长久平安的投资收益,亦是计谋方面的布局。面前国泰君安和海通证券正在归拢重组经过中,其或但愿大约在归拢后的新券商中争取董事席位。

有迹可循的是,在新华保障增持海通证券H股达到举牌线后,又三次买入海通证券H股。据海通证券在港交所显露的公告,新华资产于11月29日、12月2日、12月3日别离买入797.28万股、800万股、800万股海通证券H股股份。在12月3日增持后,新华保障的两家资产公司统共持有海通证券H股股份1.95亿股,占比普及至5.7192%。

除举牌海通证券H股,新华保障亦增持了国泰君安证券H股。据港股显露易数据,8月30日,新华保障通过新华资产料理(香港)当日增持1.6亿股国泰君安H股,对国泰君安证券H股持股总额加多到4.23亿股,占国泰君安H 股流畅股的30.41%,占国泰君安总股本的比例达到约4.75%。

值得关注的是,新华保障自2019年就成为国泰君安的主要股东之一并赢得董事席位。2019年4月,新华保障增持国泰君安证券H股至2.58亿股,2019年11月新华资产料理(香港)的肃肃东说念主安洪军成为国泰君安董事。本年9月,新华保障投资部总司理陈一江,接替安洪军,成为国泰君安第六届董事会董事,并增补其为公司计谋及ESG委员会委员。

刚直证券许旖珊团队分析称,新华保障增持海通证券H股,瞻望因看好券业供给侧修订下头部聚积趋势(国泰君安+海通证券重组整合正在推动),并为将来管帐分类预留空间。一方面,按国泰君安、海通证券归拢决策算换股比例有朝上空间;另一方面,凭据新华保障历史持仓估算,国泰君安H股股息率瞻望约4.2%,辩论到24-25E券生意绩回暖,股息率有望进一步普及,瞻望可作为高股息见地计入FVOCI(以公允价值计量且其变动计入其他抽象收益的金融资产);如公司赓续增持海通证券H股,将来或有望持有特等归拢主体5%的股份(计入长久股权投资),掌执管帐分类主动权。

10月9日晚间,国泰君安、海通证券曾双双发布归拢重组干系预案及复牌公告。凭据重组预案,由国泰君安换股招揽归拢海通证券,国泰君老实别向海通证券的A股股东、H股股东刊行股票,刊行数目统共约为81亿股,换股比例为1:0.62,即每1股海通证券股票不错换得0.62股国泰君安同类别股票。

凭据新华保障《对于举牌海通证券股份有限公司H股股票的信息显露公告》清醒,死心2024年11月28日,新华保障持有海通证券H股股票的账面余额为10.65亿元,占公司2024年三季末总资产的比例为0.07%,妥贴监管条件。

从职权类资产账面余额来看,死心2024年11月28日,新华保障职权类资产账面余额为2913.90亿元,占公司2024年三季末总资产的比例为19.86%。

举牌逻辑已变

本年以来,险资举牌权贵升温。据中国保障业协会显露数据清醒,死心现在,年内险资举牌已达17起,举牌次数和上市公司数目均创下近四年来新高。2021年、2022年、2023年险资举牌上市公司次数别离为1次、 4次和6次,其中2022年的举牌,2次为被迫,2次为主动举牌。

从所属行业类型来看,此轮举牌聚积在医药、环保、动力、走运、银行、公用业绩、电力开拓等行业。而新华保障这次举牌海通证券H股,是险资时隔五年再次举牌券商股,上一次为2019年4月中国东说念主寿集团举牌申万宏源H股。

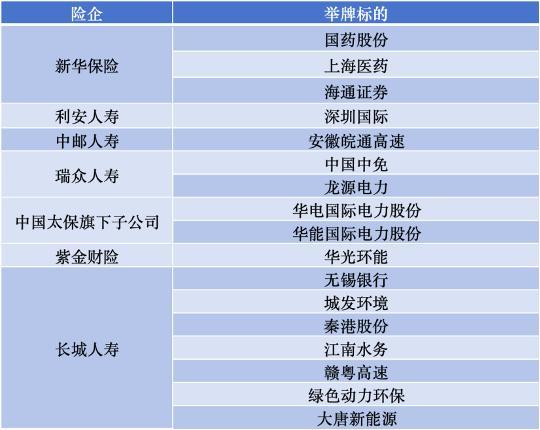

举牌上市公司的险企主要触及七家,包括新华保障、利安东说念主寿、中邮东说念主寿、瑞世东说念主寿、长城东说念主寿、中国太保旗下子公司造成的一致行为东说念主和紫金财险。与以往举牌大部分资金来自全能险账户不同,面前险资举牌资金更多为自有资金账户、传统账户及分成账户。

(数据开端:中国保障行业协会)

本年以来险资举牌为何升温?据一位券商非银分析师暗意,2024年头于今十年期国债收益率下行近60bp(基点),险资举牌活跃瞻望是得志资产欠债表久期匹配需求,通过FVOCI资产拉长资产端久期;在利率下行以及资产荒布景下通过职权投资赓续增厚收益,缓解投资收益率下行压力。另外,通过FVOCI资产平滑职权市集波动对利润表带来的影响。

东吴证券非银金融分析师葛玉翔暗意,职权投资若以公允价值计量且变动计入当期损益,险企利润表将受市集波动影响较大。但在举牌后,可按照是否派驻董事以长久股权投资或FVOCI进行后续计量,灵验裁减职权投资带来确当期利润波动。

回来险资举牌近10年历史来看,险资举牌上市公司飞扬主要聚积在2015年、2020 年,以及2023年于今呈现的阶段性举牌讲理,其举牌逻辑跟随保障业发展程度有所各异。

分时分段来看,险资举牌潮始于2015年,畴昔险资共计62次举牌。据华创证券分析称,此轮举牌以全能险助力中小险企为主。举牌动因包括市集环境、全能险扩展及偿付智力辩论。

从被举牌行业来看,2015年举牌潮主要触及商贸零卖、房地产、银行。从被举牌见地来看,具有高ROE、高分成、高股息属性,且合座来看公司股权结构较为散布,体现这一时代险资举牌对于争夺限度权有一定诉求。

第二轮举牌潮则为2020年,畴昔市集共驱下险资增配职权类资产,此轮举牌为头部险企启动,举牌见地向高股息切换。从被举牌行业来看,2020 年举牌潮主要触及银行、房地产、有色金属。从被举牌见地来看,切向高股息作风,港股策略突显。

而从本轮2023年于今举牌飞扬来看,主要由长城东说念主寿牵头,红利作风进一步突显。2023年职权市集波动,险资减持职权类资产,但举牌潮逆向而起。从被举牌行业来看,2023年于今举牌潮主要触及走运、环保。从被举牌见地来看,长股投风险因子收紧,举牌高ROE(净资产收益率)特征弱化。

作家:丁艳,裁剪:杨芮 袁满,36氪经授权发布。