让不懂建站的用户快速建站,让会建站的提高建站效率!

“支付账务系统初学,开启金融科技之门。” 在当代金融科技范围,支付账务系统是中枢构成部分。关联词,其复杂的倡导和历程常常让初学者躲避而视。本文将以图解的面目,久了浅出地为您揭开支付账务系统的巧妙面纱。

这篇著述主要从研发的视角讲了了:账务相干的一些基础倡导,账务系统中枢的职责,以及一些枢纽模块的联想要点。

主要内容:1)复式记账表面简要先容。2)账务系统居品架构图。3)从最基本的支付提及。4)记账全历程。5)其它伏击常识点。

插足正题前,先讲个小故事。

几年前一个暴风暴雨电闪雷鸣的下昼,雇主把负责账务系统的技能司理炒了鱿鱼,并把账务系统及对应的研发小组划到我这里,于是除了风控系统仍然在大数据团队(彼时还莫得算法团队一说),统共这个词支付系统包括收单结算、收银支付、渠谈、账务等沿途划归到我这里。

其时距离我插足第三方支付行业也曾畴昔5个春秋,但我对账务的泄漏仍处在只知谈“有借必有贷,假贷必尽头”的进程。为不亏负雇主的信任,也为了不让小弟们看轻,我决定负责学习账务。过了一个月,恰巧重构的新支付中枢上线灰度切流,发寿辰切不外,为校验学习限制,我为人师表久了进去查原因,查了2天,终于……很凄惨,木有查出原因,仍是依靠小弟们处治了问题。

这是我和账务系统之间的一个小插曲。

1. 序论

我在支付行业呆了十年过剩,一直从事研发相干使命,从个东谈主以及身边共事的教训看,除了从事账务系统研发的工程师外,大部分支付研发工程师对账务齐了解甚少,主要原因仍然是账务系统的业务门槛常常大于技能门槛,比如好多支付研发工程师以致不了解复式记账。是以有必要从研发工程师的角度来先容一些账务系统初学的常识。

需要阐明的是,不同支付公司里面联想的账务系统势必存在各异,但有些基本原则巨匠齐会苦守,比如复式记账、账户陆续、记账、对账、司帐中心、日切等。本次只谈这些世界的内容,巨匠不错衔尾各自公司的系统竣事或里面文档辩证地看。

需要阐明的是,纯倡导或术语不好泄漏,是以我会把相干的倡导会通到示例中去讲,但里面搀杂了好多我个东谈主的泄漏,可能和专科的教科书存在部分刻画不一致的情况。

2. 复式记账表面简要先容

账务系统的表面基础是复式记账法。如果关于复式记账莫得任何了解,无情先找网上一些公开的优秀尊府先作念初步的学习。

如果能看懂底下的场景刻画,阐明也曾掌捏了复式记账的初步常识。

以用户通过支付平台使用招商银行CMB支付500块为例作念个简要阐明。

假定:支付平台相似使用CMB作念为收单行,在CMB开设有备付金账户。

波及的支付平台里面账户:

账户类型

账户

备注

借记账户

应收-渠谈-CMB

浅薄判断账户类型的门径:

恒等式一:钞票=欠债+统共者职权

恒等式二:利润=收入-用度

恒等式三:钞票+用度=欠债+统共者职权+收入

左边的【钞票】、【用度】是借记类账户,右边的【欠债】、【统共者职权】、【收入】是贷记类账户。

贷记账户

应答-过渡-网关过渡户

应答-平台托管-商户待结算

应答-平台托管-商户余额

手续费收入-商户-破钞

记账技艺(只以支付到手并结算到商户余额作念示例,渠谈计帐相干记账后头讲):

阶段

操作账户

金额

第一步

资金从渠谈到网关过渡户

借:应收-渠谈-CMB

贷:应答-过渡-网关过渡户

500

第二步

扣除手续费

借:应答-过渡-网关过渡户

贷:手续费收入-商户-破钞

10

第三步

网关过渡户到商户待结算账户

借:应答-过渡-网关过渡户

贷:应答-平台托管-商户待结算

490

第四步

结算给商户

借:应答-平台托管-商户待结算

贷:应答-平台托管-商户余额

490

阐明:

支付系统的记账一定是复式记账法。里面开设了好多账户和科目。

【借记类】账户:钞票,应收款等;

【贷记类】账户:欠债,统共者职权,应答款等;

假贷标的简要公式(不太严谨,然则够用):

【借记类】账户(如钞票,应收款),【加多】为【借】,【减少】为【贷】;

【贷记类】账户(如欠债和统共者职权,应答款),【加多】为【贷】,【减少】为【借】;

复式记账的专科术语好多,这里只摘抄几个伏击的阐明:

复式记账法界说:对每项经济业务按尽头的金额在两个或两个以上关联账户中同期进行登记的门径。

记账原则:有借必有贷,假贷必尽头。

记账依据:司帐恒等式:1. 钞票 = 欠债 + 统共者职权;2. 利润 = 收入 – 用度。

账户:具有一定局面和结构,大约用来连合、系统、全面的纪录反馈某种经济业务的增减变化尽头限制。

科目:同类财务交往的分类,比如钞票、欠债、统共者权限、收入或用度等齐属于科目。一般科目会分为多级。

账户和科目标分袂:科目独又名字,账户包括结构和局面,每个账户对应一个特定的科目。

3. 账务系统居品架构图

拆解记账之前,咱们先看一个典型的账务系统具备哪些居品才能。

账务系颐养般说来需要负责陆续账户、余额、记账、对账、清结算、司帐核算、报表等才能。简略如下:

后头单独再开著述详备先容联想念念路。

4. 从最基本的支付提及

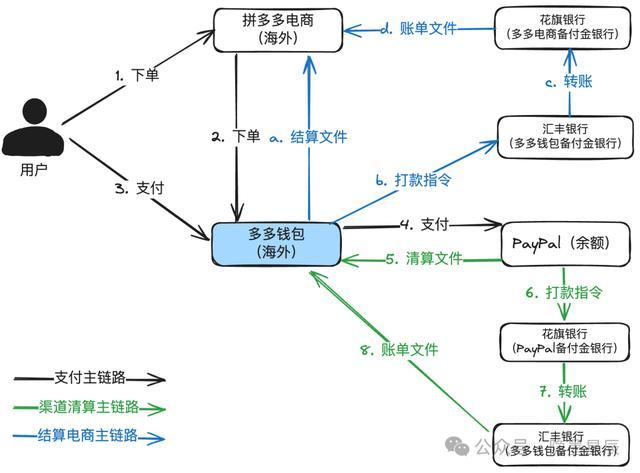

咱们以最典型的电商购物举个例子(仅仅例如):小明使用PayPal在拼多多电商(国际)通过多多钱包(国际)支付了50好意思金。

经过简化后的交互图如下:

阐明:

持牌的第三方支付机构和电商是寂寞的法律主体,是以多多钱包和多多电商是相互寂寞的,需要走寂寞的结算。

为越过要点,中间不祥了好多中间机构,比如花旗通过计帐收集才能转账到汇丰,计帐收集先略过。

为简化刻画,还有几个假定:

假定拼多多电商选拔结算到银行卡。还有一个场景是电商选拔结算到余额,然后本身手动提现。

假定单币种场景,跨币种场景还波及到外汇兑换。

底下咱们针对这个典型场景作念进一步的细化来讲明账务相干的倡导。

5. 记账全历程

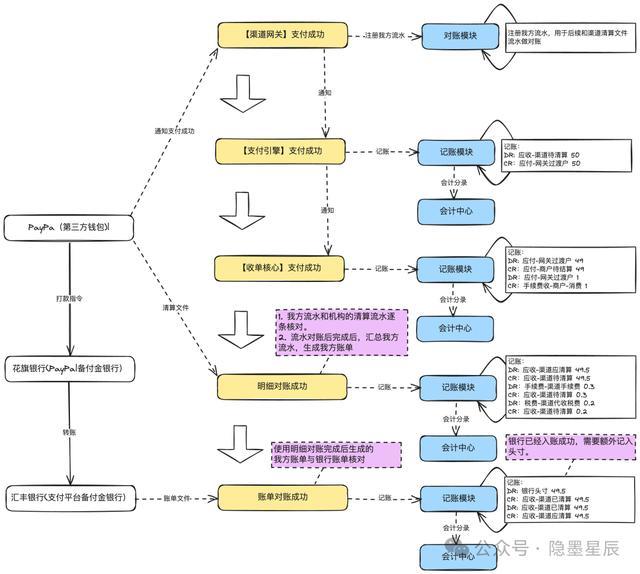

5.1. 支付记账完竣限定图

阐明:

图中只画了日常场景,像明细对账出现各异(吵嘴款)、账单对抵御(渠谈少打款或多打款)等场景莫得画出来。

日切相干的在后头单独阐明。

给商户结算也在后头单独阐明。

记账决策也会在后头单独阐明。

上头只写了限定,为更了了刻画各系统的参与,底下单独再拆解几个中枢技艺,并加渠谈网关、支付引擎等子系统的交互。

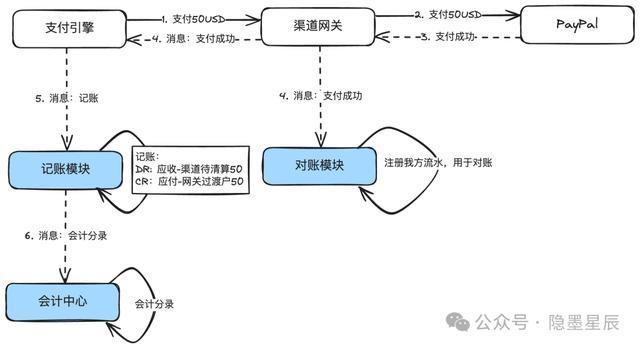

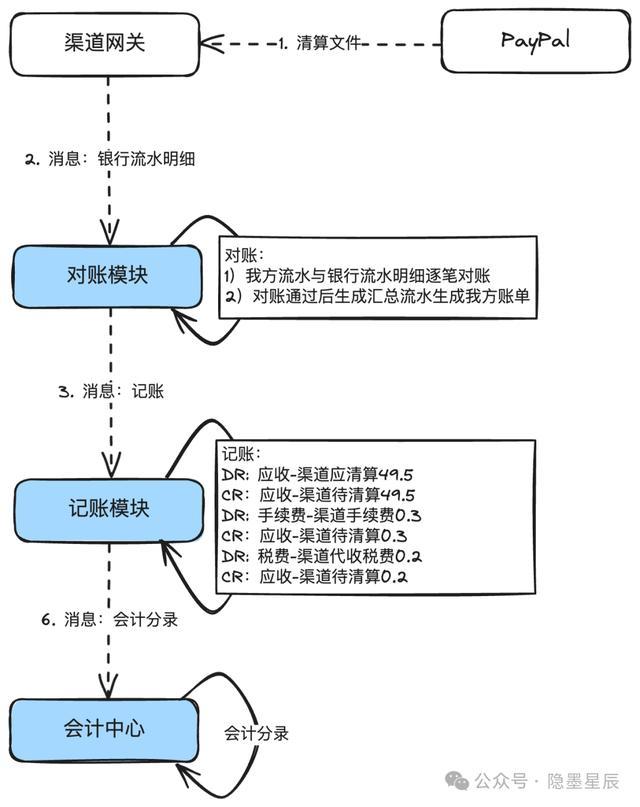

5.2. 渠谈扣款到手

阐明:

对账中心监听渠谈网关的音尘,注册本身活水,用于后续和渠谈的对账。

账务中心记账:DR:应收-渠谈待计帐,CR:应答-网关过渡户。因为当今有可能收单域的订单也曾被关闭,是以这里还不行径直【CR:应答-商户待结算】。

每笔记账明细齐会对应纪录一条司帐分录。

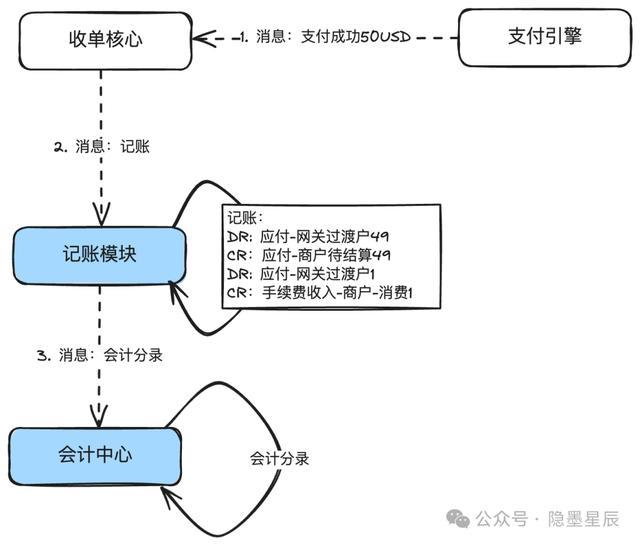

5.3. 收单订单推动到手

阐明:

收单到手后,需要把手续费扣出来。

5.4. 明细对账

阐明:

渠谈本身也会收手续费,还可能帮政府代收税费,内容应计帐金额=支付金额-渠谈手续费-税费。

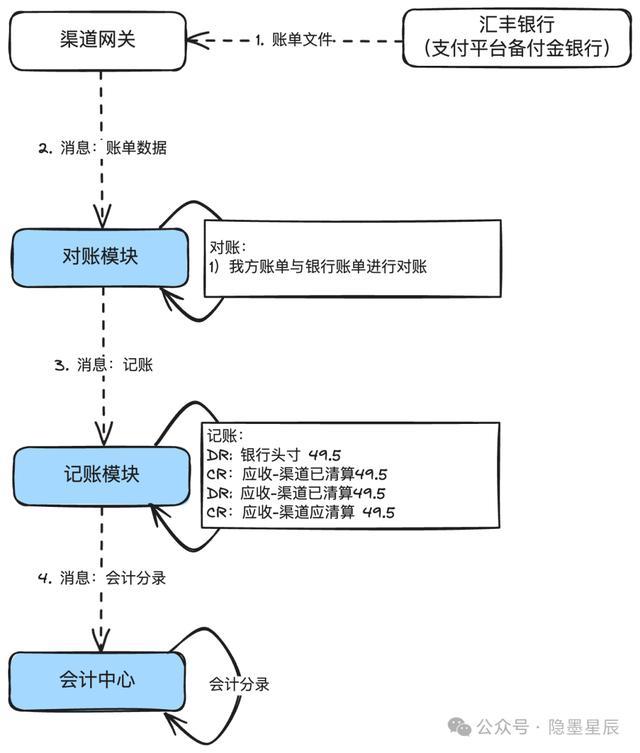

5.5. 账单对账

阐明:

账单对账和明细对账不一样的所在在于,明细对账是支付渠谈PayPal给的计帐文献,账单对账是备付金银行收到支付渠谈打款后给出的账单文献。

在记账模块先是记银行头寸的账(收到银行账单,阐明钱也曾到账),再记应计帐的账。

有些场景莫得穷举阐明,比如渠谈应计帐49.50USD,内容只到账40USD,这时仍有9.50USD属于应计帐。

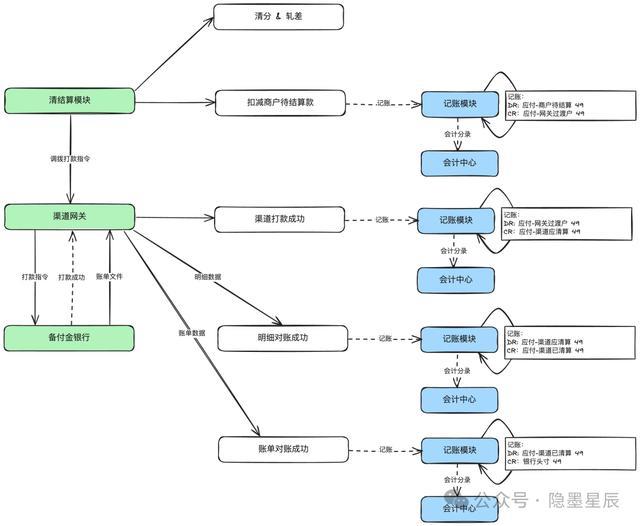

5.6. 结算打款

阐明:

上述是商户结算到卡场景。

各公司的里面户编制可能有所不同。

6. 其它伏击常识点

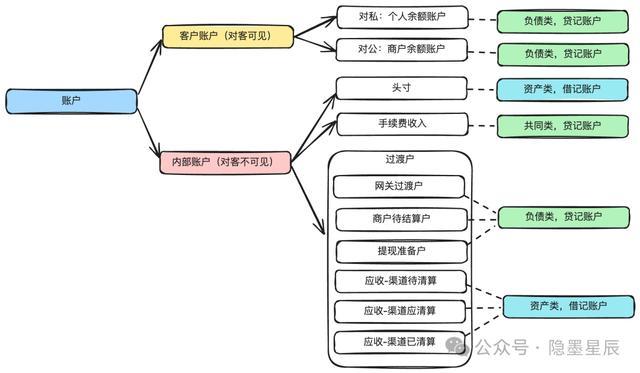

6.1. 账户

在账务系统中,不时包含以下几种账户类型:

客户账户:对客可见。包括:对私的个东谈主客户账户,对公的商户账户。

里面账户:对客不可见。包括:头寸、手续费收入、过渡户(也称中间户)等。

6.2. 及时记账与缓冲记账

一般来说,客户账户的记账需如果及时的,比如用户充值、提现,商家提现,用户退款等。

这些账户如果不作念及时记账,一来有损用户体验,二来有资损风险。比如用户充值100块,如果延时不到账,用户可能会投诉。如果提现作假时记账,用户有可能类似提现到手。如果退款作假时记账,有可能在退款场景下被透支。

假定记账需要30ms,一个账户最高也就只撑持30多TPS的记账苦求,关于一些高并发的账户(也称为热门账户)一定是性能不及的。这个时间不错使用缓冲记账,以进步性能。灵通缓冲记账的,不时是里面账户或允许商户透支的流出场景。

缓冲记账不时即是先纪录活水,然后起定时任务去捞取活水,汇总后进行记账。前提是一定要作念好资损防控。

除了缓冲记账外,还有拆分账户的面目来处治热门账户问题。

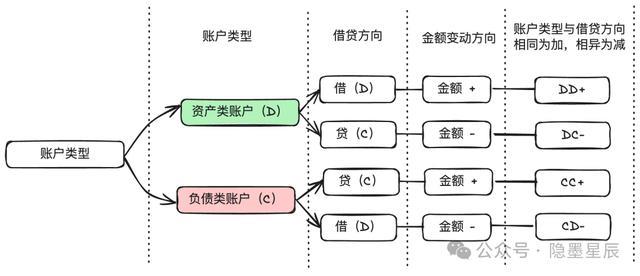

6.3. 记账标的

阐明:

账户类型与假贷标的,疏通为加,相异为减,也即是所谓的:DD+,DC-,CC+,CD-。

示例:用户提现100元,记账如下:

DR:用户余额(欠债类账户)100

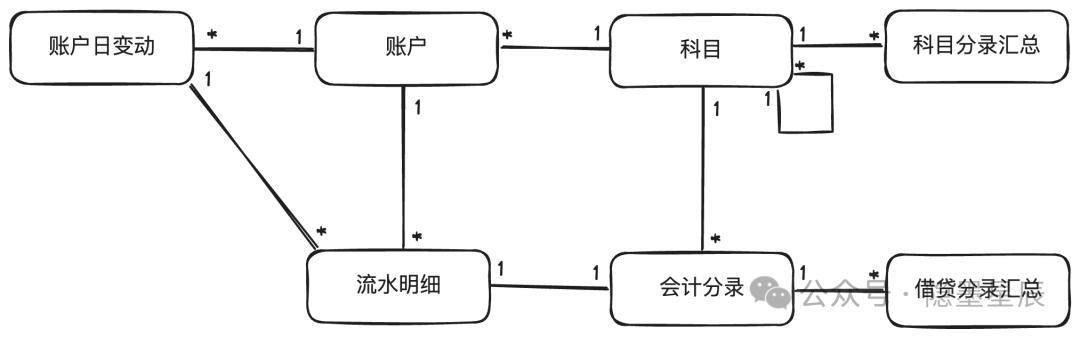

CR:提现过渡户(欠债类账户)1006.4. 司帐科目与司帐分录

司帐科目与账户、司帐分录的关系如下:

阐明:

科目有多级科目,是以有个自关联。

账户分为客户账户和里面账户,二者的结构有一些小的分袂,比如里面账户一般不会被冻结,然则客户账户不错被冻结。

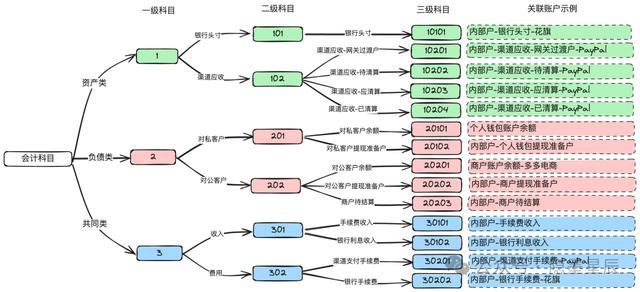

司帐科目示例:

阐明:

一般支付系统使用三级科目就也曾奢靡。部分迥殊复杂的系统,可能会用到五级科目。

为便于泄漏,上头的示例作念了很大的精简,各公司里濒临科目标编制各异可能会相比大。

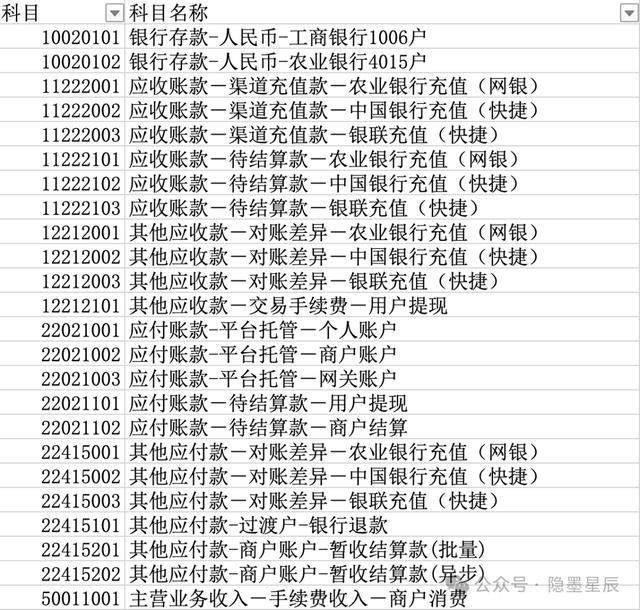

底下是一个典型的支付系统司帐科目标部分截图示例。

6.5. 记账决策

有了账户和司帐科目,发生一笔交往时,怎么让系统自动去记账?这个是记账决策作念的事。其中一个处治决策即是给不同的交往场景制定不同的交往码,通过交往码来启动记账。

底下是一个典型的支付系统的记账决策示例(部分截图)。

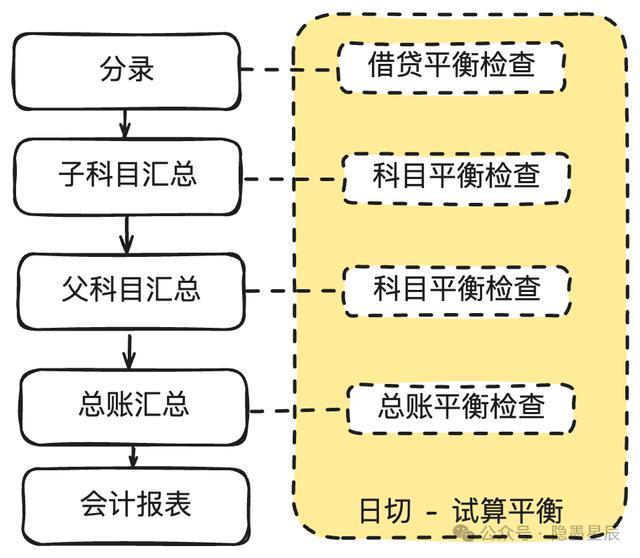

6.6. 司帐日与日切

司帐日,也称为司帐结算日或账务结算日,是支付平台在司帐周期中进行账务处理和结算的特定日历。比如在分散式环境下,各机器可能存在时间差,一笔交往在零点时有可能跨天处理,怎么判断一笔交往包摄于哪天,就依据司帐日来预备。

所谓日切,浅薄泄漏即是切换到下一个司帐日。主要作念的使命:

假贷试算均衡。

父子科目试算均衡。

总账试算均衡。

日、月、季度、年汇总。

司帐日变更。

日切试算均衡中枢逻辑:

借方发生额 = 贷方发生额

借方余额 = 贷方余额

期末余额 = 期初发生额 + 发生额

父科目麇集额 = 子科目麇集额

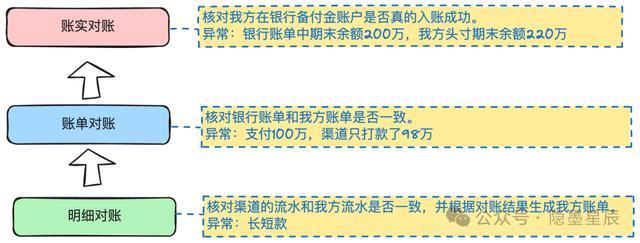

6.7. 三层对账体系

第一层是信息流对账。本身活水和银行计帐文献的活水一一查对。可能会存在吵嘴款情况。

第二层是账单对账。即是把本身活水汇总生成本身账单,然后把银行活水汇总生成银行账单,进行对账。可能会存在银行账单和本身账单不一致的情况,比如共支付100万,渠谈分2次打款,一笔98万,一笔2万。

第三层是账实对账。即是本身里面纪录的银行头寸和银行实在的余额是否一致。可能存在本身纪录的头寸是220万,然则银行内容余额独一200万的情况。6.8. 记账处事与司帐中心简要关系

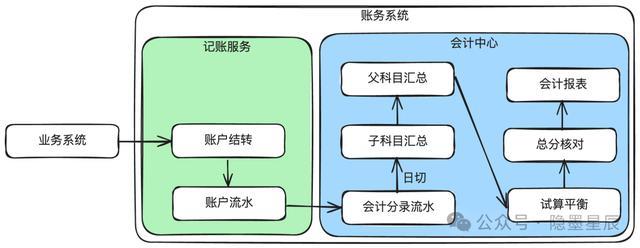

为便于泄漏,这里作念了极简化处理。

记账处事负责记账,主要存眷账户余额变动等;司帐中心负责司帐核算,主要存眷点在于司帐分录、科目汇总、司帐报表等。内容情况会比这个复杂。7. 扫尾语

账务子系统负责为支付平台陆续统共资金,是支付平台最中枢的子系统之一。相干司帐报表是公司探求决策的依据,亦然合规讨教相干报表的基础。泄漏账务子系统的中枢倡导,能匡助咱们构建一个完竣的支付系统联想与竣事的表面基础。

本文从研发工程师的视角,先容了账务子系颐养些最中枢的倡导,但愿能为巨匠在学习账务系统相干常识时能提供一些成心的参考。