让不懂建站的用户快速建站,让会建站的提高建站效率!

作家: Peter Zhang

开端: 张湧说财经

(ID:peterzhangfinance)

著作已获授权

伙伴们,巨匠好!

9月底的两次病笃会议之后,商场履历了一波暴涨,从2700点最飞扬到接近3700点,然后很快又回落到3300~3400,开启触动走势,咫尺还莫得选拔方针。

这段本领,商场好像养成了一个风俗,等于过分依赖利好的出台;

给“糖”就涨,不给“糖”就不涨以至下降;

这等于典型的,没罕有据撑捏,光靠音书和利好预期来拉动商场的典型景况。

思要走出这种怪圈,让商场酿成自觉、捏续高涨的能源,一方面需要等经济数据全面好转,另一方面是商场的参与资金的立场要随着转动,才算比及实在的慢牛。

那么下一块“糖”什么时候来呢?

随机率是12月份的中央经济责任会议;

01

此次会议巨匠王人很期待,是以咱们作念一个会议前瞻,望望有哪些事情是值得期待的。

要思知说念接下来还有什么,最初要明晰9月底的两次会上提到的,哪些落实了,哪些仍在鼓舞。

9月份的会议,很病笃的一块是财政和货币zc,中枢的原则是“逆周期更始”;

这个表述的潜台词等于,咱们承认当今经济不景气,需要刺激来拉动经济,是以拉动经济是接下来财政和货币的重心用劲方针。

财政方面,一个是要加大财政的必要开销,尤其是让财政带动投资;

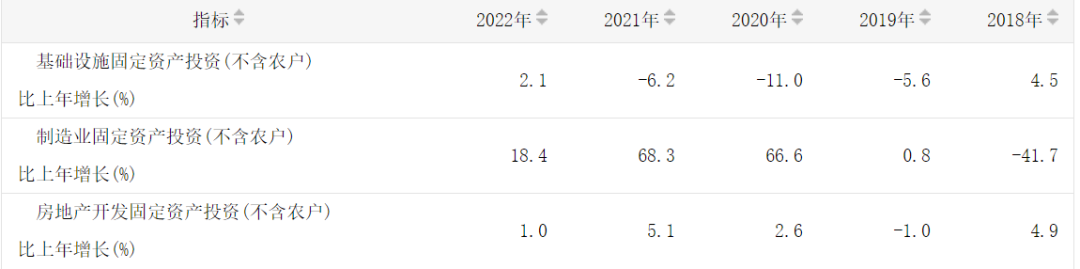

三驾马车内部,咱们也曾最依赖的等于投资,从2018年之后,岂论是固定财富投资,如故房地产开辟投资,增速均出现不同过程下滑;

数据开端:国度统计局

在投资大幅度下降的情况下,财政拉动投资,其实是告成最快的。

政府投资的钱哪儿来呢?终点国债和专项债的刊行等于保险。

货币zc方面,等于下调各式利率,比如存量房贷利率下调到LPR-0.3%,LPR从3.85%降到3.6%,杀后生内3连降;

进款准备金率下调0.5个百分点,来到6.6%支配,为商场开释了大王人的资金;

地产方面的中枢是“止跌回稳”;

具体的作念法是严控增量,尽可能消化存量商品房,周转存量的闲置地盘,减少商场供给,托住房价;

还有一个“白名单”,等于给一些优质的开辟商提供贷款;

股市方面的表述是,“奋勉提振成本商场,鼎力提醒中永远资金入市”;

同期饱读吹“并购重组”,出台了“并购六条”;

还有保护中小投资者,把保护中小投资者上升到“事关经济社会发展大局和东说念主民群众利益”的高度。

02

上头提到的这些,有哪些是仍是落地了的呢?

财政方面,巨匠一直期待给一个具体的数,这个咱们之前分析过,应该不会给;

因为一次性把预期放出来,容易带动商场神色走极点,顺利一波流就把扫数利好的后劲王人开释收场,后头等渐渐落地的时候,商场反而不为所动;

是以巨匠无须去期待一个具体的数了,渐渐开释利好应该是常态;

化债的动作比拟大,12万亿的化债额度并不是增量,仅仅把之前的债务延迟久限,缩小利率,从隐性债务变成不错监督的“正规”债务;

天然不是增量,但却是增量来之前的必经之路,能让所在放下职守,重新举债来搞发展;

地产方面,100万套城中村和危旧房校正仍是给出来了,况且会加快落地;

还有等于缩小交往体式的契税和升值税也落地了,最受益的是一线城市购买90㎡~140㎡的群体;

股市方面,两项用具,5000亿的互换便利和3000亿的股票回购增捏再贷款;

可是因为推出之后,商场速即涨得很高,机构和上市公司在这个位置彰着“恐高”了,是以咫尺使用的额度比拟少,后期等商场到了一个适当的位置,应该会用起来;

最近,证监会还建议了上市公司开展市值处罚的指引,以及永远破净公司的市值普及策划,把普及自家公司的股价看成处罚层的一项病笃任务。

是以,在当年的两个月内部,好多东西仍是作念了,也有一些东西恶果好像弱少量,剩余的部分可能等于12月份的会议值得期待的部分。

03

12月份的会议,随机率是9月底会议的一个继续,好多问题9月仍是指明了方针,12月份可能会出更多落地的动作,以及对来岁的责任作念出安排。

货币计谋方面,之前仍是降准降息了,后头有可能再降;

这内部有一个不笃定身分,等于好意思联储12月份到底会不会进一步降息,以及降息的力度有多大,这可能会影响咱们再降息的力度。

然后咱们最期待的等于财政计谋,前边财政给出了12万亿的化债规模,这并不是增量;

增量部分可能会触及到咱们的财政赤字率是几许;

之前咱们保捏3%支配的赤字率,因为来岁要发展经济的任务还很重,有莫得可能把赤字率调高到4%~4.5%,这是比拟值得期待的;

具体的数字有可能比及来岁开两会的时候才揭晓;

可是此次经济责任会议从口风内部应该大要不错猜到,值得期待,我到时候也会第一本领解读;

当年这段本领对房地产的拉动是起到了一定恶果的,止跌回稳的迹象很彰着,尤其是一线城市和大户型受益比拟多;

可是远大二三四线城市和中小户型,其实影响并不大,是以接下来会不会有新的动作来带动二三线城市和中小户型,这个也值得期待;

还有一块是民生,民生比拟期待的等于抵挥霍的刺激;

瞻望在懂王上台之后,咱们的出口会受到比拟大的打压,投资再上力度也就那样了,是以挥霍就得渐渐顶上来;

挥霍方面,以旧换新的力度和范围可能还会扩大;

还有,最近咱们一直在提诞生支捏生养的社会环境,对生养进行补贴,可能也需要财政提供支捏;

还有等于服务的问题,服务亦然十分病笃的民生容貌;

以及低收入东说念主群的问题,他们的生计能弗成得回保险;

这些民生方面的计谋,有可能是增多赤字率去保证的方面。

还有一些产业层面的要害容貌,以及咱们科技卡脖子的工程,可能是咱们产业扶捏的重心。

04

总结一下,此次会议重心存眷9月份仍是提到,可是还莫得落地的方面;

同期,无须过于存眷增量的数额,而是要存眷这些钱准备花到何处,随机率是地产、民生和相关的一些重心产业。

而这些重心产业就会成为商场率先发达的板块。

话又说回归,咱们要对12月份的会议有一个合理的预期;

刺激经济应该相机行事,手里的牌应该一张一张出,不会一次性和盘托出,无须期待什么爆炸性的超等利好;

因为短期的刺激,对商场不一定是功德,而且反作用会渐渐到来;

也无须悲不雅,因为决心在就莫得干不成的事;

平素心看待,可能是接下来咱们对待这件事最佳的立场。